Spremembe se bodo dogajale v dveh korakih. Prve so že stopile v veljavo 1. januarja 2019 in bodo veljale le za telekomunikacijske storitve, storitve oddajanja in elektronske storitve. V drugem koraku s 1. januarjem 2021 pa bodo spremembe začele veljati tudi za vse dobave blaga in storitve na daljavo iz drugih članic ter za dobave blaga in storitve na daljavo iz tretjih držav, pri čemer vrednost blaga, uvoženega iz tretjih držav, ne sme preseči vrednosti 150 evrov.

Na spletnem portalu Zurnal24.si so pred kratkim še zapisali:

Meja 22 evrov bo padla

Trenutno je v veljavi uredba, po kateri za uvoženo blago iz tretjih držav velja oprostitev plačila davka na dodano vrednost za blago v vrednosti največ 22 evrov. Omenjena oprostitev je bila trn v peti EU, saj ustvarja nelojalno konkurenco in povzroča veliko luknjo v blagajnah državah članic. S 1. januarjem 2021 bo temu konec.

“Za uvoženo blago iz tretjih držav se odpravi oprostitev za uvoz blaga v majhnih pošiljkah zanemarljive vrednosti, ki se po veljavni ureditvi uporablja za blago v vrednosti največ 22 evrov,« pravijo na MF. »S tem ukrepom se prepreči izkrivljanje konkurence med dobavitelji znotraj EU in dobavitelji iz tretjih držav ter prepreči izguba davčnih prihodkov držav članic.” Sedanja ureditev omogoča prevarantom, da jo izkoriščajo za pošiljanje izdelkov, dražjih od 22 evrov, kot cenejše. S tem naj bi države članice letno izgubile milijardo evrov davčnih prihodkov samo iz naslova paketov, ki so oproščeni plačila davka. Trenutno vsako leto v Evropsko unijo pošljejo okoli 150 milijonov paketov, ki so označeni z vrednostjo, nižjo od 22 evrov. EU opozarja, da so velikokrat med njimi tudi izdelki, kot so pametni telefoni in tablice.

Pričakujte zvišanje cen

Zaupanja vredni prodajalci iz tretjih držav se bodo morali registrirati na točkah Vse na enem mestu. Skladno s predpisi bodo določili posrednika iz EU, na primer dostavno službo, pošto ali carinsko službo, ki bo za njih urejala postopke, vezane na DDV.

To pomeni, da bodo dostavne in poštne službe imele po spremembi uredbe dodatne obveznosti, hkrati pa bodo lahko delovali kot posredniki za prodajalce iz tretjih držav za potrebe urejanja DDV na točkah VEM. Medtem ko morajo sedaj javljati podatke za vsak paket posebej, bodo po uveljavitvi nove uredbe lahko podatke finančni upravi javljali periodično. “Po odstranitvi izjeme glede plačila DDV za izdelke manjše vrednosti bo lahko prišlo do rahlega dviga cen za izdelke v vrednosti do 150 evrov, uvožene iz tretjih držav,” napovedujejo v Bruslju. Kot protiutež dvigu pa navajajo bolj učinkovito dostavo in zagotovilo, da ob dostavi ne bo prišlo do dodatnih stroškov.

Pošta preverila več kot 80 tisoč pošiljk

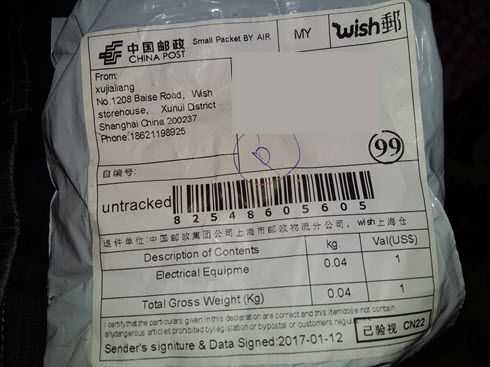

Lani je Pošta Slovenije prejela približno 3.000.000 pošiljk iz tretjih držav, med katerimi jih je bilo približno 95 odstotkov označenih z vrednostjo do 22 evrov. “Med slednjimi je bilo približno 95 odstotkov pošiljk označenih z vrednostjo do 22 evrov. Za 83.165 pošiljk, ki so bile označene z vrednostjo manj kot 22 EUR, je bil zaradi dvoma v označene podatke začet postopek preverjanja carinske vrednosti. V postopku preverjanja je bilo za 58 odstotkov pošiljk, za katere je bilo opravljeno preverjanje, ugotovljeno, da njihova dejanska vrednost presega 22 EUR in so bile zato zanje obračunane uvozne dajatve,” pojasnjujejo na Finančni upravi RS.

Kadar obstaja dvom v pravilnost podatkov, navedenih na pošiljki – te podatke označi pošiljatelj – jih Pošta Slovenije preveri pri naslovniku pošiljke. “Če naslovnik pošiljke posreduje dejanske podatke o blagu v pošiljki, se carinski postopek zaključni na osnovi teh podatkov. V primeru, da je dejanska vrednost pošiljke višja od 22 evrov se obračuna davek na dodano vrednost, za pošiljke, katerih vrednost je višja od 150 EUR pa tudi carina po predpisani stopnji,” postopek opišejo na FURS. “Če naslovnik v postopku preverjanja ne sodeluje (se ne odzove na poziv za posredovanje podatkov), Pošta Slovenije vrne pošiljko pošiljatelju.

Če pa bi sam naslovnik z namenom izogibanja plačila uvoznih dajatev posredoval neresnične podatke o pošiljki, bi bil zoper njega v skladu s Carinskim zakonikom Unije lahko začet tudi prekrškovni postopek.” Za pošiljke, za katere se začne postopek preverjanja podatkov, Pošta Slovenije obračuna naslovniku tudi strošek tega preverjanja. Kakšne vse bodo posledice? O tem, kakšni so ocenjeni prilivi v slovenski proračun v primeru ukinitve, na ministrstvu ne odgovarjajo. Prav tako ne komentirajo tega, ali bi bilo smiselno ohraniti oprostitev za blago zanemarljive vrednosti. Kot pojasnjujejo, bo Evropska komisija v prihodnjem letu predložila predlog nove izvedbene uredbe, s katero bodo določena natančnejša pravila za izvajanje posameznih ureditev iz direktive.

Pričakovati je, da bo tako natančneje določeno tudi to, kateri izvajalci bodo lahko opravljali prijavo in plačilo uvoznega DDV in ali bodo imeli pravico zaračunavati stroške za obračun in plačilo DDV naročniku. Uredba jasno določa, da je oseba, ki ji je blago namenjeno, dolžna plačati DDV, oseba, ki predloži blago carini pa je odgovorna za pobiranje davka od osebe, ki ji je blago namenjeno. Nova pravila na področju davka na dodano vrednost bodo po pričakovanjih EU olajšala podjetjem prodajo prek spleta in jim omogočala urejanje obveznosti iz naslova DDV na območju EU prek spletnega portala. Evropska komisija si obeta, da bo s tem pripomogla k pospešeni rasti spletnega poslovanja še posebej v kategoriji start-upov ter majhnih in srednjih podjetij.

Vir: Zurnal24.si